Het is traditie: aan het begin van het nieuwe jaar schatten economen en beleggingsanalisten de ontwikkelingen in het

komend jaar in en komen uit met vooruitzichten van economische variabelen zoals de bbp-groei, rente, inflatie, koersen, aandelen en obligatierendementen. Niemand weet precies wat er zal gebeuren of heeft iemand een glazen bol?

Toch kan met behulp van economische theorie de richting van bepaalde variabelen worden ingeschat. Wat zal de richting zijn van de euro, een belangrijke valuta voor de wereld en de voormalige Nederlandse Antillen in het bijzonder.

Toch kan met behulp van economische theorie de richting van bepaalde variabelen worden ingeschat. Wat zal de richting zijn van de euro, een belangrijke valuta voor de wereld en de voormalige Nederlandse Antillen in het bijzonder.

Aan het begin van 2016 stond de euro/dollar op 1,0780, piekte rond 1,1496 in mei en beweegt thans rond de 1,05. Wat zullen de drijvers van de euro/dollarkoers in 2017 zijn?

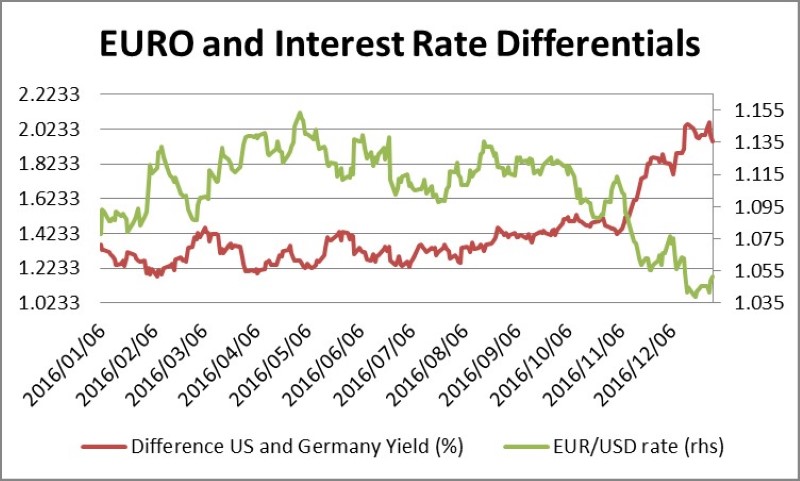

Historisch is deze koers gevoelig gebleken voor de korte termijn renteverschillen tussen de VS en Duitsland. Meer in het bijzonder is de koers sterk gecorreleerd met de spread (het verschil) tussen het 2-jarig rendement op VS-staatsobligaties en hetzelfde rendement op Duitse staatsobligaties. Als deze spread stijgt, dat wil zeggen een hoger rendement voor Amerikaanse staatsobligaties, daalt de euro ten opzichte van de dollar en omgekeerd. De bijgaande grafiek illustreert deze correlatie:

Opvallend is de scherpe daling van de euro vanaf het niveau van 1,11 in november dit jaar naar het 1,04-gebied in december, volgend op een forse stijging van de spread van 1,42 procent naar 2,05 procent in dezelfde periode.

Deze spread is wellicht de belangrijkste drijver van de koers van de euro. Na de rentestijging in december vorig jaar is het consensus dat de centrale bank van de VS de rente verder zal verhogen in 2017 en 2018.

Aan de andere kant is het zeer waarschijnlijk dat de ECB haar ruime monetaire beleid zal voortzetten. Het programma van opkopen van obligaties van 80 miljard euro per maand dat in maart dit jaar expireert, zal naar verwachting verlengd worden voor 6-9 maanden, zij het voor een lager budget van circa 60 miljard euro per maand. De monetaire verruiming zal gestaag worden afgebouwd tegen medio 2018. Tot die tijd zal bovengenoemde spread stijgen in het voordeel van de dollar (lees hogere rendementen voor 2-jarige Amerikaanse staatsobligaties). Als gevolg zal de dollar verder versterken ten opzichte van de euro.

Dit vooruitzicht is zeer gevoelig voor veranderingen in het monetair beleid van de ECB. Als de inflatie in de eurozone harder zou stijgen dan verwacht door bijvoorbeeld hogere energiekosten, zal de centrale bank het ruime monetaire beleid sneller afbouwen en zal de euro minder verzwakken. Uiteindelijk heeft de ECB een inflatiedoelstelling.

Een andere factor die een bodem legt onder de euro is de balans op de lopende rekeningen van de eurozone: deze bestaat uit een surplus van 2,8 procent van het bbp. Deze macro-economische eigenschap is over het algemeen positief voor de valuta.

Met uitzondering van politieke factoren die bijzonder onvoorspelbaar zijn, wijzen economische fundamenten op een zwakke euro in 2017; verdere daling zal echter beperkt zijn.

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean