OPINIE: Bestuur zonder vangrails: het Ennia-vonnis

Door Lincoln Gomez

Een casestudy over hoe informele bedrijfscultuur, ongecontroleerde macht en ontbrekend toezicht leidden tot bijna vier miljoen gulden aan ongeoorloofde uitbetalingen - en wat de rechter daaraan doet.

De volgende zaak betreft Ennia op Curaçao, niet te verwarren met Ennia Aruba. Dit vonnis van het Gemeenschappelijk Hof van Justitie gaat over Ennia Caribe Holding nv en Ennia Caribe Invest nv, onderdeel van de Ennia-verzekeringsgroep - een niet-financiële instelling onder toezicht van de Centrale Bank van Curaçao en Sint Maarten (CBCS).

Op 15 april 2025 deed het Hof een baanbrekende uitspraak met verstrekkende gevolgen voor corporate governance in de Nederlands-Caribische regio. Centraal in de zaak stond een voormalig statutair directeur van Ennia en zijn managementvennootschap. De uitkomst: een duidelijke bevestiging van civielrechtelijke aansprakelijkheid voor jarenlang ontvangen ongeoorloofde financiële voordelen - uitbetaald zonder adequaat toezicht, documentatie of goedkeuring door de raad van commissarissen (RvC), zoals het beloningsbeleid voorschrijft.

De zaak werd bepleit door zeer ervaren en gerespecteerde juristen aan beide zijden, wat leidde tot een intens en diepgaand juridisch gevecht - een ware krachtmeting tussen de doorgewinterde Curaçaose advocaten Mirto Murray en Karel Frielink. De complexiteit van de juridische argumenten en de omvang van de procedure maakten dit niet alleen tot een belangrijke uitspraak, maar ook tot een schoolvoorbeeld van hoe ernstige bestuursfouten juridisch worden aangepakt wanneer ze aan het licht komen.

Hoewel het vonnis uitsluitend civielrechtelijke vorderingen betreft, is de bredere boodschap duidelijk: informele bestuurscultuur biedt geen bescherming tegen aansprakelijkheid.

De kernbevindingen

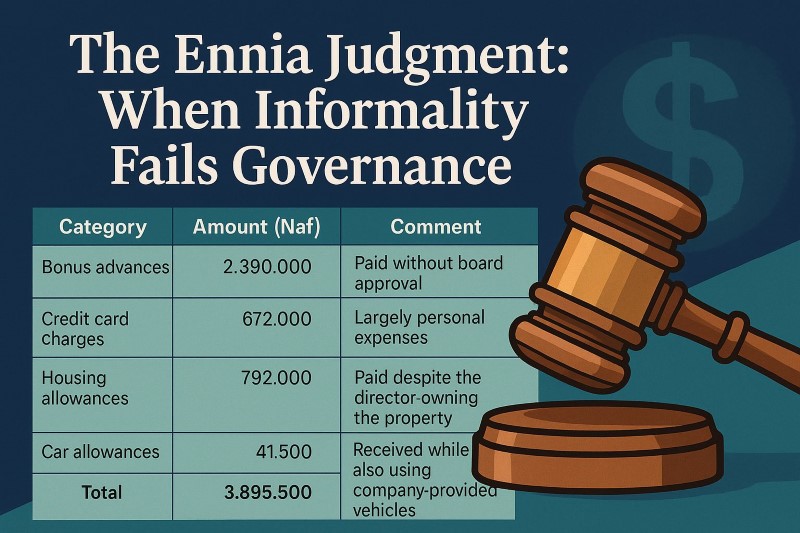

De zaak richtte zich op de periode tussen 2015 en 2018, waarin de directeur 2,39 miljoen gulden aan ‘bonusvoorschotten’ toekende aan zijn managementvennootschap. Deze betalingen werden gedaan zonder de verplichte goedkeuring van de RvC, zoals vastgelegd in het beloningsbeleid van de groep. Dat bedrag alleen al wekte verbazing: de voorschotten waren bijna vijf keer zo hoog als het vaste jaarsalaris van de directeur, dat 300.000 dollar bedroeg. De rechters vonden geen juridische of contractuele grondslag voor deze betalingen. Mondelinge instemming - hetzij van de grootaandeelhouder, hetzij van andere bestuurders - werd als onvoldoende beschouwd.

@tekst:Naast de bonussen deed de directeur voor 672.000 gulden aan creditcarduitgaven, waarvan een aanzienlijk deel als privé-uitgaven werd aangemerkt. Ennia betaalde daarnaast 792.000 gulden aan huisvestingsvergoedingen en 41.500 gulden aan autovergoedingen, terwijl de directeur reeds eigenaar was van de woning en gebruikmaakte van bedrijfsvoertuigen.

Het Hof beoordeelt elk type betaling afzonderlijk en concludeert dat geen enkele voldoet aan de vereisten voor rechtmatige compensatie. Er was geen goedkeuring van de RvC, geen formele onderbouwing en onvoldoende documentatie. De slotsom: de voordelen zijn ongerechtvaardigd en moeten worden terugbetaald.

Toezichtstructuren

Op papier aanwezig, in de praktijk afwezig. Wat deze zaak bijzonder opvallend maakt, is hoelang deze praktijken konden voortbestaan zonder onderbreking. Ennia stond onder toezicht van de Centrale Bank van Curaçao en Sint Maarten (CBCS). Jarenlang werden aanzienlijke bedragen overgemaakt op basis van informele afspraken en ongeschreven gewoonten. Er was nauwelijks bewijs van interne auditbezwaren, ingrijpen door de raad van commissarissen of het handhaven van administratieve controles.

@tekst:Dit was niet slechts een falen van het dagelijks bestuur. Uit gerelateerde procedures tegen leden van de RvC blijkt dat ook zij steken lieten vallen. Verscheidenen worden nu via de rechter aansprakelijk gesteld door Ennia, wat onderstreept dat het hier niet om een geïsoleerd incident ging, maar om een systemische bestuurscrisis.

De rechter deed geen uitspraken over het hoe of waarom - maar de feiten wijzen op het afbrokkelen van formele controlemechanismen. Het vonnis maakt duidelijk dat bedrijfscultuur, hoe gevestigd ook, nooit de wettelijke plicht tot naleving en formele goedkeuring vervangt.

Regionale relevantie

Hoewel deze zaak zich afspeelde op Curaçao, is zij ook van belang voor andere eilanden in het Nederlands Caribisch gebied - in het bijzonder Aruba, waar vergelijkbare structurele kwetsbaarheden bestaan, vooral binnen staatsbedrijven.

@tekst:Op Aruba worden bestuurs- en directiefuncties bij overheids-nv’s vaak politiek ingevuld, zonder onafhankelijke screening of professionele selectiecriteria. Zorgwekkender nog is dat de aangestelden vaak geen relevante kwalificaties hebben, behalve politieke loyaliteit - een soort beloning voor trouwe partijaanhangers. Dit vergroot het risico dat raden van commissarissen niet onafhankelijk functioneren en dat bestuurders zich meer verbonden voelen met politieke beschermheren dan met hun wettelijke zorgplichten.

Wanneer toezicht informeel of gepolitiseerd wordt, ontstaat ruimte voor praktijken die intern wellicht genormaliseerd zijn, maar juridisch geen stand houden. Het Ennia-vonnis herinnert eraan dat informele gewoontes formele verantwoordelijkheden niet opheffen.

@tekst1:<f"ADScalaSansCaps-Bold">Een beslissende interventie<f"ADScala-Romein">

Belangrijk om te vermelden is dat de Centrale Bank van Curaçao en Sint Maarten (CBCS) wél krachtig ingreep. In 2018 stelde zij een noodregeling in bij Ennia en zette zij het proces in gang dat tot deze gerechtelijke afwikkeling leidde. Die interventie was niet alleen gepast - ze was essentieel. Dit toont het belang van sterke toezichthoudende instanties wanneer intern bestuur faalt. Terzijde: de entiteiten van Ennia Aruba vallen onder toezicht van de Centrale Bank van Aruba (CBA), zoals uit een eerdere verklaring van de CBA blijkt.

Drie lessen

Er zijn drie lessen voor bestuurders en toezichthouders:

1. Informele praktijken heffen formele verplichtingen niet op. Als iets goedkeuring vereist, dan moet die elke keer formeel en correct worden verkregen;

2. Interne cultuur is geen vervanging voor formeel toezicht. Goed bestuur draait om intentie, proces, documentatie en verantwoordelijkheid;

3. Bestuurdersaansprakelijkheid is afdwingbaar. Bestuurders en toezichthouders - zeker in gereguleerde sectoren of staatsentiteiten - moeten zich houden aan de letter van de interne regels, niet alleen aan de geest ervan.

In governance is het zoals in het leven: als je je eigen bonus moet goedkeuren, doe het dan misschien maar niet.

De auteur, Lincoln D. Gomez, is advocaat op Aruba. Hij schrijft regelmatig columns en nodigt geïnteresseerden uit om zijn website, www.lincolngomez.com, te bezoeken, waar zijn blogs kunnen worden geraadpleegd. Deze bijdrage bood hij aan voor publicatie in het Antilliaans Dagblad.