Staatsschuld stukje lager door uitwinning Girobankleningen

Van onze redactie

Willemstad - Gi-Ro Settlement Holding nv (GSH) heeft goed nieuws voor het Land Curaçao; opnieuw is een stukje bijgedragen aan de verlaging van de staatsschuld. Want er is weer een veel groter bedrag dan verwacht afgelost op de lening van 170 miljoen van Nederland in verband met de afwikkeling van Girobank.

Terwijl vorig jaar al 49 miljoen was afgelost, is er dit jaar 50 miljoen terugbetaald. Volgens de analyses die het ministerie van Financiën, de Centrale Bank van Curaçao en Sint Maarten (CBCS) en Deloitte Nederland in 2020 hadden gemaakt voor het afwikkelingsscenario van Girobank, zou in dit stadium minimaal 22,6 miljoen moeten zijn afgelost, namelijk 11,3 miljoen per jaar.

Terwijl vorig jaar al 49 miljoen was afgelost, is er dit jaar 50 miljoen terugbetaald. Volgens de analyses die het ministerie van Financiën, de Centrale Bank van Curaçao en Sint Maarten (CBCS) en Deloitte Nederland in 2020 hadden gemaakt voor het afwikkelingsscenario van Girobank, zou in dit stadium minimaal 22,6 miljoen moeten zijn afgelost, namelijk 11,3 miljoen per jaar.

Maar het speciaal hiervoor opgerichte GSH zit hier dus ver boven. Gi-Ro Settlement zelf geeft aan dat deze doelstelling met 450 procent ‘overperformed’ is met een cumulatieve aflossing op de lening van bijna 100 miljoen.

De bestuurders zeggen dat dit met name het gevolg is van ‘een groot aantal innovatieve oplossingen die niet gangbaar zijn in de financiële sector op Curaçao’. ,,Het idee dat internationale financieringsconstructies niet op Curaçao kunnen functioneren ziet het bestuur als een hele oude mindset die het eiland op achterstand houdt”, aldus Thomas Domhoff en Camillo Bakhuis. Zij traden eind 2021 aan, terwijl de raad van commissarissen (RvC) bestaat uit Henri Gerrits, Maritza Martis en Clarelli Hato-Willems.

Het management geeft aan dat de normale manier van ‘recoveren’ van slechtlopende leningen bijna altijd het veilen van het onderpand betreft. ,,De uitwinning van GSH is na drie jaar nog steeds zonder een geforceerde veiling geschied.”

Uitgelegd wordt dat de medewerkers van GSH in principe altijd samenwerken met de voormalige klanten van Girobank om tot een oplossing voor hun specifieke lening te komen; op een manier die zij kunnen dragen.

,,Het grootste succes op herstel van een probleemlening wordt vooral samen met de klant voor elkaar gekregen, en niet via een agressieve incasso.” Incasso’s en veilingen leiden in het algemeen tot een verlies van 15 tot 30 procent op de uitstaande lening, leggen Domhoff en Bakhuis uit.

Dat zijn kortingen op de hoofdsom die GSH niet wil geven. De opdracht van GSH is namelijk om de uitwinning te maximaliseren om een aantal grote deposanten/spaarders met meer dan 1,2 miljoen gulden te kunnen uitbetalen.

Het forensisch onderzoeksrapport van Deloitte Nederland (althans de samenvatting ervan van juli 2023), dat door de CBCS is gedeeld, geeft aan dat in 2020 bijna 86 procent van de Girobank-leningen met grote problemen zat, terwijl een norm van 5 tot 10 procent gangbaar zou zijn voor een normale bank.

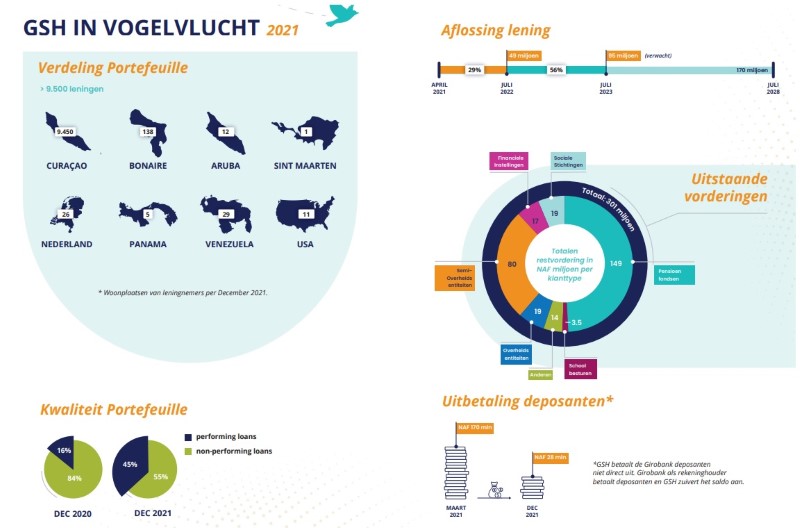

GSH heeft in april 2021 meer dan 9.500 leningen overgenomen van Girobank. Inmiddels, ruim twee jaar later in 2023, blijkt dat nog maar de helft van de leningen problemen hebben. De probleemleningen zijn dus met meer dan 35 procent gedaald. Navraag leert dat dit uiterst ongewoon is. De meeste banken zijn al blij als er 1 tot 2 procent verlaging op hun ‘non performing loan ratio’ wordt gerealiseerd.

Afgelopen week publiceerde GSH het jaarverslag 2021 (2022 volgt spoedig). ,,Het jaar 2021 was het eerste operationele jaar van Gi-Ro Settlement Holding. En zoals dat bij elke startup gaat, is dat een bijzonder jaar vol uitdagingen. In het geval van GSH was deze uitdaging éxtra groot: een startup met een kant-en-klare portefeuille met meer dan 9.500 leningen stamp je immers niet zomaar uit de grond”, melden de directeuren Domhoff en Bakhuis.

,,Omdat GSH geen bank is, maar op het snijvlak fungeert tussen een financiële instelling en een groot incassobureau, kunnen we bestaande blauwdrukken van banken niet zomaar overnemen.” Er moesten daarom keuzes gemaakt worden.

GSH vermindert slechte leningen in acht maanden

Sinds het begin van de noodregeling bij Girobank, nu praktisch tien jaar geleden, is het percentage slechte leningen significant opgelopen. Dit geeft het forensisch rapport van Deloitte Nederland ook aan. De problemen die veroorzaakt zijn door de voormalige ceo, Eric Garcia, hebben voor een verslechtering gezorgd van 37 procent in de kwaliteit van de leningen van Girobank.

Wat verder opvalt is het feit dat de leningenportefeuille tijdens de noodregeling van 2014 (omdat de noodregeling in december 2013 inging, begint de telling vanaf 2014, red.) tot 2020 - terwijl er gedurende acht jaar niet minder dan elf gemachtigde directeuren bij Girobank waren geplaatst door de CBCS - verder is verslechterd tot een eindsituatie van maar liefst 84 procent ‘non performing loans’.

Uit een verdere analyse van het rapport van Deloitte alsook de jaarcijfers van GSH valt op te maken dat een groot deel van deze portefeuilleverslechtering dus niet alleen kan worden toegewezen aan de periode-Garcia, maar ook direct het gevolg is van de leiding die door de CBCS-gemachtigden is gegeven binnen Girobank vanaf 2014.

Het is namelijk haast onmogelijk dat Gi-Ro Settlement binnen acht maanden een verbetering heeft kunnen realiseren in de slechte leningen van 30 procent; door enkel herfinancieringen en herstructureringen.

Dat is volgens insiders niet alleen het gevolg van de aanpak van de leningenportefeuille door het GSH-bestuur, maar vooral ook de manier waarop het beheer wordt uitgevoerd, de klant wordt benaderd en er leiding wordt gegeven aan het personeelsteam. Een groot aantal klanten is namelijk in 2021 weer snel overgegaan tot het afbetalen van hun lening.

Intern moest er volgens het jaarverslag 2021 veel gebeuren: ten aanzien van de organisatiestructuur; de benodigde talenten, om zowel uitbetaling als leningenmanagement en uitwinning te kunnen uitvoeren; het HR-beleid en functiehuis; een world-class code of conduct moest opgesteld worden; de (nieuwe) processen en alle daarbij behorende policies; en de aan te schaffen technologie en digitale oplossingen.

,,Dat is veel inhoud en dat zijn veel beslissingen in een korte tijd”, aldus de directeuren Domhoff en Bakhuis. ,,Om kosten te dekken is het grootste deel van dit werk intern uitgevoerd en niet uitbesteed aan consultants. Het bestuur en het GSH-team hebben de meeste documentatie zelf geproduceerd. Ook werd de organisatie pas écht operationeel vanaf april 2021. Op dat moment werden de vorderingen van Girobank op derden aan GSH gecedeerd.”

In de praktijk is de leningenportefeuille formeel overgedragen door Girobank aan GSH. In feite heeft GSH in het jaar 2021 negen maanden effectief gefunctioneerd. ,,We moesten niet alleen beslissen, we moesten ook alles gereedmaken om te verhuizen in 2022. Girobank is namelijk eind 2021 verhuisd naar Janwé, waardoor wij op zoek moesten naar een nieuwe werklocatie aan de Gosieweg 9A. Gelukkig kon GSH gedurende 2021 nog op de bestaande infrastructuur van Girobank blijven draaien. Klanten wisten ons ook makkelijk te vinden op de bekende locatie aan de Scharlooweg.”

GSH en Ennia-oplossing

GSH is de enige zogeheten ‘special purpose vehicle’ op Curaçao met een specifieke afwikkelingsdoelstelling voor een financiële instelling. Dit was de eerste zogenaamde sterfhuisconstructie op Curaçao met als doelstelling een gecontroleerde ‘run-off’ van de activa van Girobank.

Bij navraag lijkt het dat ook de business case-analyse die door Deloitte Nederland was opgesteld in 2020 met de nodige voorzichtigheid werd gerapporteerd. Uit de jaarrekening 2021 van GSH kan worden herleid dat de werkelijke financiële situatie van de Girobankleningen, zelfs na de Deloitte-analyse, een verdere verlaging van de totaalwaarde nodig had. Uiteindelijk betreft de startwaarde van de totale leningenportefeuille 224 miljoen en niet de beoogde 275 miljoen.

De bestuurders geven aan ‘veel lessen te hebben geleerd’ over waar een due diligence op zo’n grote financiële instelling toch nog de nodige berekeningsfouten zou kunnen maken. Op verschillende gebieden hebben zij zelf het assessment moeten verdiepen en aanscherpen om samen met de accountants tot een reële portefeuillewaarde te kunnen komen.

Vanwege het opvallende resultaat van GSH over de laatste paar jaar, en de vele financiële en operationele inzichten en ervaringen, zou men kunnen verwachten dat de GSH-directie zou zijn benaderd voor de run-off-business case (afwikkeling) van pensioenverzekeraar Ennia Caribe Leven (ECL). De bestuurders geven aan niet te zijn gevraagd hun steentje bij te dragen aan deze mogelijke run-off-oplossing.