Acties centrale banken wereldwijd

Afgelopen woensdag verhoogde het ‘open market committee’ van de Fed haar zogenaamde referentierente met 0,25 procent zoals alom verwacht. Toch waren markten enigszins teleurgesteld: immers gegeven het economisch momentum in de VS, de gezonde arbeidsmarkt en inflatoire druk, had men verwacht dat de centrale bank signalen zou afgeven van meer en versnelde renteverhogingen in de loop van dit jaar, maar de Fed projecteerde slechts twee…

Afgelopen woensdag verhoogde het ‘open market committee’ van de Fed haar zogenaamde referentierente met 0,25 procent zoals alom verwacht. Toch waren markten enigszins teleurgesteld: immers gegeven het economisch momentum in de VS, de gezonde arbeidsmarkt en inflatoire druk, had men verwacht dat de centrale bank signalen zou afgeven van meer en versnelde renteverhogingen in de loop van dit jaar, maar de Fed projecteerde slechts twee…

Beleggers die een meer agressief pad van renteverhogingen hadden verwacht waren over het algemeen hetzij in de US-dollars of uit obligaties gestapt, lees: long USD of short obligaties.

Na het rentebesluit hebben veel van deze beleggers hun posities aangepast: dus USD-posities afgebouwd en obligatieposities opgebouwd. Het effect was duidelijk de zien: een verzwakkende dollar en stijgende prijzen van staatsobligaties met dalende yields als gevolg.

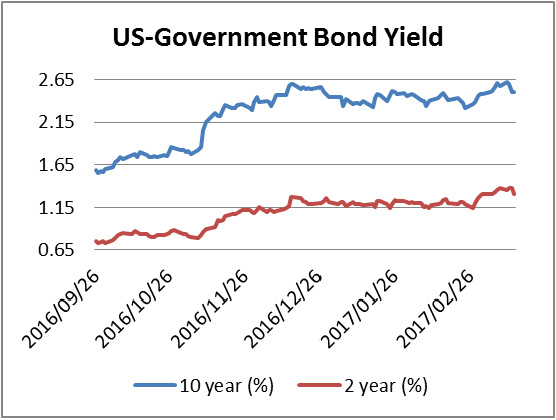

De euro steeg ten opzichte van de dollar van het 1,06-gebied naar bijna 1,08 vandaag. Het 10-jarig alsook het 2-jarig rendement op staatsobligaties daalde eveneens zoals de grafiek illustreert.

Het is ook interessant om te zien dat kort na het rentebesluit van de Fed, ook de Bank of Japan haar monetair beleid toelichtte: het rentebeleid blijft ongewijzigd, dat wil zeggen de korte rente blijft minus 0,1 procent terwijl zal worden nagestreefd om de lange (10-jaars) rente op 0 procent te houden. Deze centrale bank kondigde eveneens aan bereid te zijn om de monetaire verruiming die thans bestaat uit het opkopen van obligaties tot 706 miljard Amerikaanse dollar per jaar, uit te breiden als het nodig is om de economie verder te stimuleren. Ook verder verlagen van de al negatieve rente behoort tot de mogelijkheden.

Op dezelfde dag maakte ook de Chinese centrale bank (PBOC) bekend dat bepaalde rentes marginaal worden verhoogd. Immers, de economie van China groeit, zij het minder dan in voorgaande jaren. De renteverhoging moet ook verdere depreciatie van de renminbi voorkomen: de VS oefent veel druk uit op China om verdere devaluatie van haar munt tegen te gaan.

Ten slotte was het de Swiss National Bank, de centrale bank van Zwitserland die haar monetair beleid uit de doeken deed: het depositotarief blijft onveranderd op -0,75 procent; de 3-maandsrente wordt eveneens in de range van -1,25 tot -0,25 procent gehandhaafd. De SNB erkent dat de CHF overgewaardeerd is en zal niet schromen om te interveniëren om verdere appreciatie van haar munt tegen te gaan. De negatieve rente in combinatie met een centrale bank die intervenieert op de FX-markt, moet de beleggingen in Zwitserland onaantrekkelijk maken. Dit zal verdere appreciatie van de munt beperken. Een te sterke munt is immers niet goed voor export.

Het beleid van genoemde centrale banken is duidelijk divergerend: terwijl de Fed rente verhoogt en de PBOC voorzichtig volgt, zijn de BoJ, de SNB alsook de ECB nog flink aan het verruimen. Dit beleid zal bepalend zijn voor de betreffende valutaverhoudingen.

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean