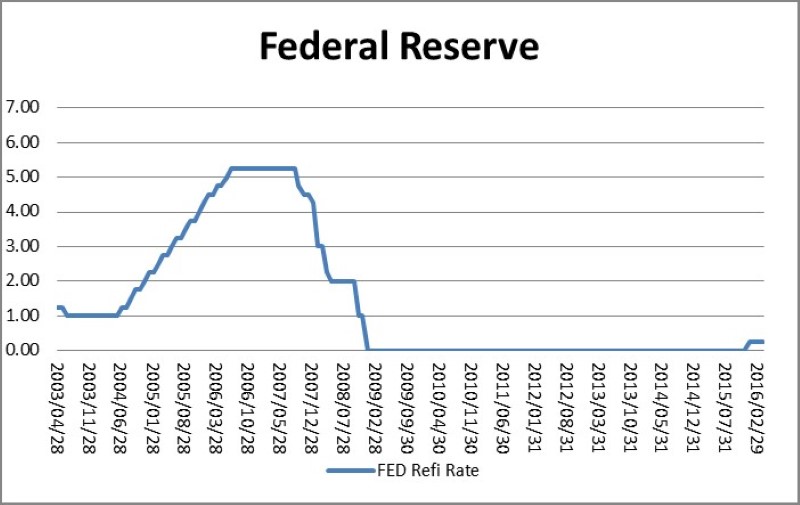

In de nasleep van de kredietcrisis die uitbrak in 2007-2008, hebben vele centrale banken hun monetair beleid aanzienlijk verruimd om hun economieën te ondersteunen. De Fed bijvoorbeeld verlaagde haar beleidsrente, de refinancing rate, tot zelfs nul in 2009. Het doel was uiteraard om economisch herstel te bevorderen door goedkoop kapitaal aan te bieden aan banken die vervolgens bedrijven en particulieren financieren. Pas nadat de economie sterke signalen van herstel vertoonde, zoals GDP-groei, dalende werkloosheid, stijgende inkomens alsook verminderde deflatiedruk, werd de rente in december 2015 verhoogd, met slechts 0,25 procent.

In de nasleep van de kredietcrisis die uitbrak in 2007-2008, hebben vele centrale banken hun monetair beleid aanzienlijk verruimd om hun economieën te ondersteunen. De Fed bijvoorbeeld verlaagde haar beleidsrente, de refinancing rate, tot zelfs nul in 2009. Het doel was uiteraard om economisch herstel te bevorderen door goedkoop kapitaal aan te bieden aan banken die vervolgens bedrijven en particulieren financieren. Pas nadat de economie sterke signalen van herstel vertoonde, zoals GDP-groei, dalende werkloosheid, stijgende inkomens alsook verminderde deflatiedruk, werd de rente in december 2015 verhoogd, met slechts 0,25 procent.

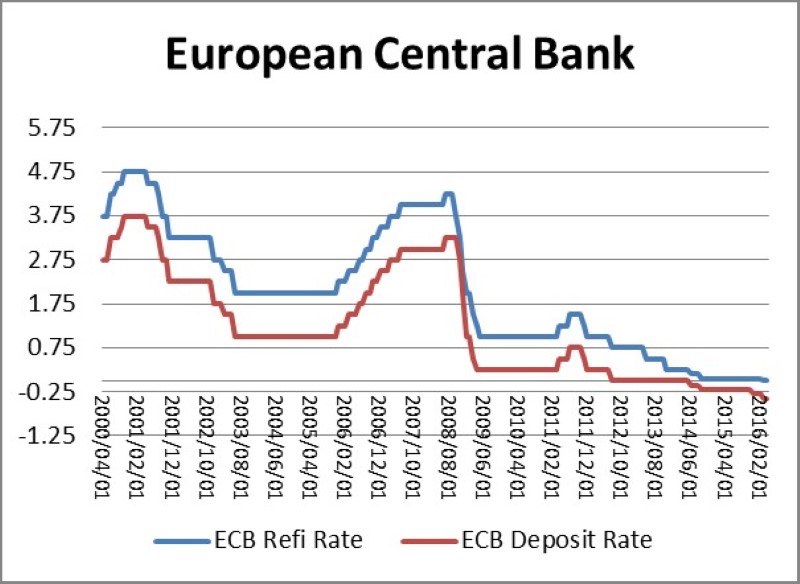

De Europese Centrale Bank (ECB) begon iets later met de monetaire verruiming (in juli 2008 verhoogde de ECB de rente nog, terwijl de Fed volop aan het verlagen was), maar eindigde niet bij 0 procent rente.

In januari 2016 zei ECB-president Mario Draghi: ,,There are no limits on what we could do to meet the mandate.” Het mandaat is een inflatie van 2 procent (tegenover een actuele jaarinflatie van -0,1 procent in maart 2016.)

En inderdaad, in maart dit jaar verruimde de ECB haar ‘bond buying program’ en verlaagde de depositorente (die al negatief was) verder naar -0,4 procent.

Dat betekent dat banken die cash aanhouden bij de ECB, 0,4 procent kosten moeten betalen.

Banken die geld lenen bij de ECB om vervolgens uit te zetten in kredieten, ontvangen juist een premie. Dit beleid moet aanzetten tot meer economische activiteit alsook de mogelijheid om deze goedkoop te financieren. De eurozone is niet alleen in dit ‘negatieve rente-kamp’. Ook Zweden, Denemarken en Zwitserland bevinden zich hierin. Dit fenomeen van negatieve rente heeft vele gevolgen: In theorie leidt lage/negatieve rente tot lage leenkosten voor bedrijven en particulieren en zou de vraag naar kredieten moeten stijgen die vervolgens economische activiteit/groei voortstuwt. Echter zijn er ook risico’s: wanneer banken kosten in rekening zouden brengen voor sparen (in plaats van rente te vergoeden), zou cash geld onder het matras kunnen verdwijnen. In Japan bijvoorbeeld zien we dat de vraag naar kluizen en grote coupeures (biljetten van 10.000 japanse yen) sterk stijgt, hetgeen suggereert dat mensen hun cash thuis opslaan.

In theorie leidt lage/negatieve rente tot lage leenkosten voor bedrijven en particulieren en zou de vraag naar kredieten moeten stijgen die vervolgens economische activiteit/groei voortstuwt. Echter zijn er ook risico’s: wanneer banken kosten in rekening zouden brengen voor sparen (in plaats van rente te vergoeden), zou cash geld onder het matras kunnen verdwijnen. In Japan bijvoorbeeld zien we dat de vraag naar kluizen en grote coupeures (biljetten van 10.000 japanse yen) sterk stijgt, hetgeen suggereert dat mensen hun cash thuis opslaan.

Een ander gevolg is het rendement op obligaties: tegen februari 2016 is het rendement op ruim 7 biljoen dollar aan Staatsobligaties wereldwijd negatief (bron Bloomberg). Dat betekent dat een belegger die zo’n obligatie koopt en aanhoudt tot einddatum, een lager bedrag terugkrijgt op einddatum dan was ingelegd…het verschil is dus negatieve rente.

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean