De verklaring van de Federal Reserve vorige week had een gemengd effect op de markten.  De Fed schetste een sterke arbeidsmarkt waarbij het aantal banen groeit: +2,7 miljoen banen in de non-farm sector in 2015 en cumulatief zelfs 13 miljoen banen sinds 2010 en nog eens 150.000 banen erbij in januari 2016. De werkloosheid staat op 4,9 procent en de lonen stijgen met gemiddeld 2,5 procent op jaarbasis. De GDP groei 2015 wordt geraamd op 1,75 procent.

De Fed schetste een sterke arbeidsmarkt waarbij het aantal banen groeit: +2,7 miljoen banen in de non-farm sector in 2015 en cumulatief zelfs 13 miljoen banen sinds 2010 en nog eens 150.000 banen erbij in januari 2016. De werkloosheid staat op 4,9 procent en de lonen stijgen met gemiddeld 2,5 procent op jaarbasis. De GDP groei 2015 wordt geraamd op 1,75 procent.

Tegelijkertijd werd bevestigd dat exporten vanuit de VS lijden onder een sterke dollar. Ook de groeivertraging in China, en afnemende koopkracht van olie-exporterende landen vanwege de lage olieprijs uiteraard, zou de export van de VS negatief kunnen beïnvloeden.

Tegen deze achtergrond zijn markten ervan uitgegaan dat een voortzetting van de renteverhoging minder waarschijnlijk wordt: immers, waarom zou de Fed de rente in maart verder verhogen als de groeivooruitzichten verslechteren?

Het gevolg was verder een dalende dollar ten opzichte van de euro. De euro bereikte een piek van 1,326 sinds begin dit jaar. De S&P 500 bijvoorbeeld verloor 12 procent sinds begin dit jaar tot 11 februari, maar herstelde met ruim 5 procent in de week na de verklaring van de Fed, immers, een lage rente is goed voor aandelen.

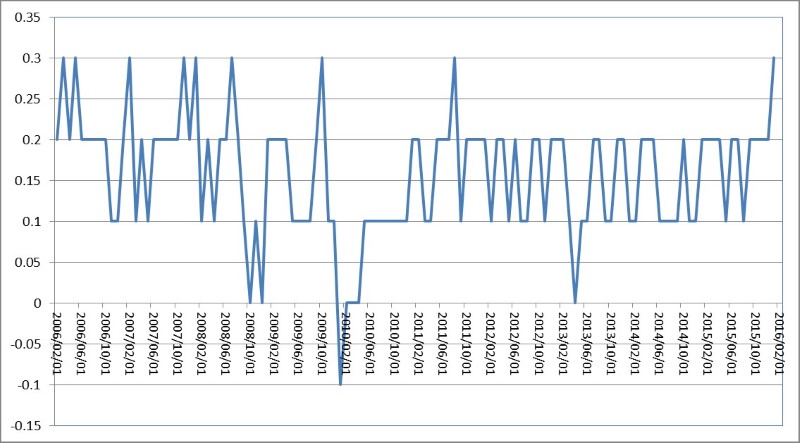

Op vrijdag 19 februari echter, werden markten toch weer enigszins verrast door inflatiecijfers. De grafiek illustreert de maandelijkse inflatie (CPI ex food & energy) in Amerika. In navolging van de kredietcrisis is de inflatie negatief geweest en dreigde de economie in een recessie te slepen. De Fed reageerde met enorme monetaire verruiming (quantitative easing) om haar inflatiedoelstelling van 2 procent te halen. De maandinflatie staat nu op 0,3 procent (verwachting van 0,2 procent) en de jaarinflatie op 1,4 procent (verwachting van 1,3 procent). In een omgeving waarin werkgelegenheid en lonen groeien, nemen consumentenbestedingen naar verwachting ook toe. Dit manifesteert zich ook in de retail sales die in januari met 0,6 procent zijn gegroeid (verwachting was een krimp van 0,3 procent). Het lijkt erop dat een gezonde arbeidsmarkt de binnenlandse vraag aanwakkert, terwijl producenten toch enige pricing power hebben. Pricing power impliceert het vermogen van producenten om winstmarges op peil te houden. Zullen de binnenlandse vraag en consumentenbestedingen de economische groei in de VS kunnen dragen in een omgeving waarin de exporten afnemen? En zullen daardoor de arbeidsmarkt, lonen, consumentenbestedingen en uiteindelijk de inflatie verder stijgen richting de 2 procent? Zo ja, en daar lijkt het wel op, is een renteverhoging misschien toch waarschijnlijker dan de markt aanneemt…

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean