Deze week zijn financiële markten ongetwijfeld het meest beïnvloed door aankondigingen met betrekking tot het monetair beleid van de ECB:

De Governing Council van de centrale bank van de eurozone besloot het rentetarief voor de basis-herfinancieringstransacties, de marginale beleningsfaciliteit en de depositofaciliteit onveranderd op respectievelijk 0,00 procent, 0,25 procent en -0,40 te laten. De maandelijkse aankopen van obligaties ad 80 miljard euro zal tot eind maart 2017 worden voortgezet of worden verlengd indien nodig.

De Governing Council van de centrale bank van de eurozone besloot het rentetarief voor de basis-herfinancieringstransacties, de marginale beleningsfaciliteit en de depositofaciliteit onveranderd op respectievelijk 0,00 procent, 0,25 procent en -0,40 te laten. De maandelijkse aankopen van obligaties ad 80 miljard euro zal tot eind maart 2017 worden voortgezet of worden verlengd indien nodig.

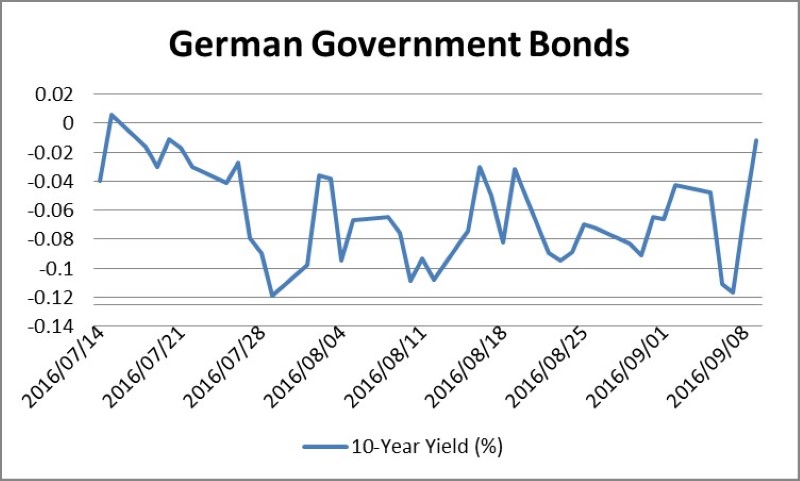

Markten hadden een of andere vorm van extra stimulans verwacht, daar de inflatie nog heel laag is (0,2 procent) ten opzichte van de doelstelling (2 procent) terwijl de groei niet op gang komt. De teleurstelling na deze aankondiging alsook gewijzigde rentevooruitzichten, veroorzaakten een verkoopgolf in obligaties: langetermijnobligaties werden verkocht waardoor de yield steeg. De grafiek toont hoe het 10-jarig rendement op Duitse obligaties steeg van -0,012 procent naar -0,06 procent.

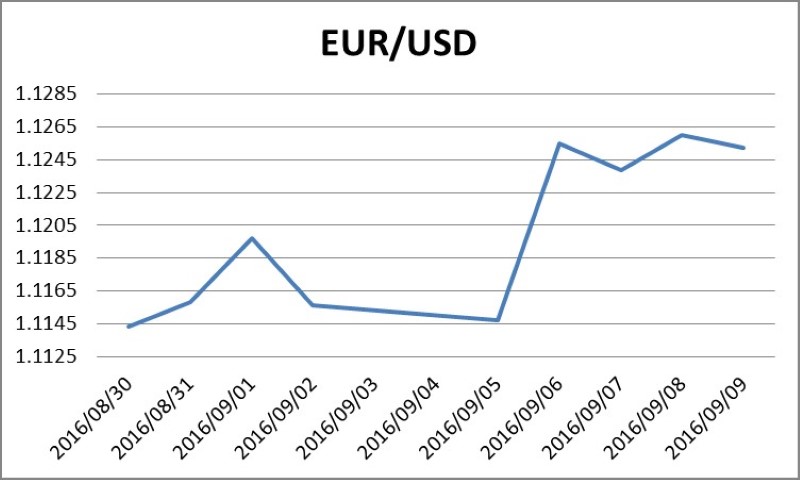

Ook al zijn de rendementen nog laag ten opzichte van historische gemiddelden, ze stijgen snel. Het 30-jarig rendement op Duitse staatsobligaties raakte vanmorgen 0,6 procent, een stijging van 8 basispunten, terwijl de Amerikaanse tegenhanger van dezelfde looptijd 4 basispunten klom. De verandering in renteverwachtingen is doorgaans ook van invloed op valutaverhoudingen: de euro apprecieerde ten opzichte van de dollar met bijna 1 procent deze week: kapitaalstromen in euro luidende obligatie- en verwachte hogere rente lagen hieraan ten grondslag.

De verandering in renteverwachtingen is doorgaans ook van invloed op valutaverhoudingen: de euro apprecieerde ten opzichte van de dollar met bijna 1 procent deze week: kapitaalstromen in euro luidende obligatie- en verwachte hogere rente lagen hieraan ten grondslag.

Hogere verwachte rente betekent over het algemeen hogere rentekosten voor bedrijven: aandelenkoersen daalden dan ook in lijn met bovenstaande ontwikkelingen: de MSCI AC World Index daalde 0,4 procent waarbij met name de opkomende markten werden geraakt. De Stoxx Europe 600 Index gleed ook 0,4 procent, en zette de totale daling deze week op 0,7 procent.

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean