Fed gekidnapt door ECB en BoJ?

In voorgaande artikelen is besproken hoe het verruimend monetair beleid van de Europese Centrale Bank (ECB) heeft geleid tot negatieve rente. Het rendement van investment grade staats- maar ook bedrijfsobligaties is onder de nul gedoken en afgelopen weken zagen we de instroom van nieuw geld in investment grade-fondsen dalen. Deze week publiceerde Fitch Ratings een rapport over dit onderwerp met interessante details:

In voorgaande artikelen is besproken hoe het verruimend monetair beleid van de Europese Centrale Bank (ECB) heeft geleid tot negatieve rente. Het rendement van investment grade staats- maar ook bedrijfsobligaties is onder de nul gedoken en afgelopen weken zagen we de instroom van nieuw geld in investment grade-fondsen dalen. Deze week publiceerde Fitch Ratings een rapport over dit onderwerp met interessante details:

Wereldwijd bedraagt de portefeuille van staatsobligaties met een negatief rendement 9,9 biljoen dollar (68% heeft een lange looptijd en de rest is van korte duur). Het aandeel van Japanse staatsobligaties in deze portefeuille is maar liefst 66 procent (6,5 biljoen dollar). Immers, de centrale bank van Japan (Bank of Japan, BoJ) voert een ruim monetair beleid waarbij de opkoop van staatsobligaties is opgevoerd. De rest van de portefeuille zit in de eurozone waar de ECB negatieve rente betaalt en 80 miljard euro per maand aan obligaties opkoopt. De gemiddelde yield op deze 9,9 biljoen dollar staatsobligaties is negatief 24 basispunten (-0.24%) ofwel negatief 23,75 miljard dollar per jaar.

Verzekeringsmaatschappijen, pensioenfondsen, banken en geldmarktfondsen hebben zwaar geïnvesteerd in staatsobligaties (doorgaans met investment grade rating). In het verleden hebben deze institutionele beleggers verdiend aan deze obligaties: in 2011 bijvoorbeeld was de yield 1,23 procent en in 2006 1,83 procent. Nu echter de yields zwaar zijn teruggelopen, zoeken deze beleggers naar hoger rendement. Zij moeten immers ook voldoen aan het vereiste rendement van hun aandeelhouders, participanten, deelnemers of klanten. Om een hoger rendement te realiseren kunnen beleggers kiezen voor obligaties met een lagere rating (lagere kredietkwaliteit) of van langere duur.

Het eerste scenario zou kunnen leiden tot verhoogde kredietrisico’s in het mondiaal financieel systeem: institutionele beleggers zijn daar heel voorzichtig mee, zeker met de kredietcrisis in geheugen.

Het tweede scenario ligt meer voor de hand onder de omstandigheden dat de portefeuille van negatief renderende staatsobligaties blijft groeien, het rendement blijft dalen en beleggers nog steeds extra voorzichtig zijn (dus de keuze voor investment grade blijft overeind). En die alternatieven zijn er. De Bloomberg US Treasury Bond Index bijvoorbeeld rendeert 1,35 procent per jaar, met een AAA-rating en een gemiddelde looptijd van 6,24 jaar. Als de vraag naar dit soort hoger renderende US-staatsobligaties van langere duur zal stijgen, zal de prijs ongetwijfeld aantrekken met als gevolg een dalende yield ofwel, een dalende lange rente. Wanneer de lange rente daalt, zal het lastig worden voor de Fed om de korte rente verder te verhogen (de Fed heeft in december 2015 voor het eerst de korte rente verhoogd en in maart 2016 uitgesteld).

Zal het ruime monetaire beleid van de ECB en de BoJ de Fed in de weg staan om de korte rente verder te verhogen?

Courtesy van RBC Royal Bank NV - Foreign Exchange Trading Dutch Caribbean

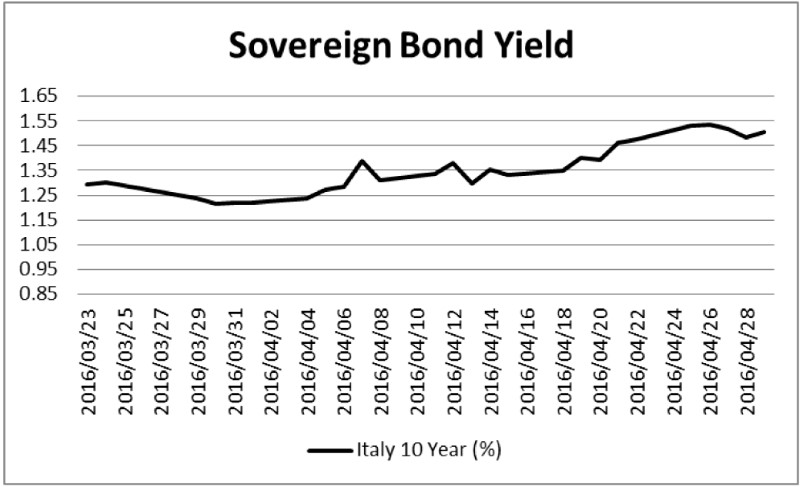

Ook 10- jaars staatsobligaties van Italiaanse afkomst vertonen dit patroon van herstel.

Ook 10- jaars staatsobligaties van Italiaanse afkomst vertonen dit patroon van herstel.